住宅ローンの基礎知識

金利タイプ

| 変動金利タイプ | 固定金利タイプ | ||

| 変動金利期型 | 固定金利期間選択型 | 固定金利タイプ | |

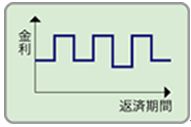

| 特徴 | 金融情勢の変化に伴い、返済の途中でも定期的に金利が変動するタイプ |

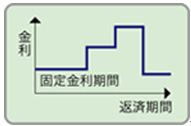

一定期間、固定金利を選択できる (3年固定、5年固定、10年固定、など) |

借入れ時の金利が返済終了まで続く(フラット35など) |

| メリット | 借入れ後に金利が低下した場合、返済額が減少する | ・固定金利期間中は返済額を確定できる ・借入れ後に金利が低下した場合、返済額が減少する |

・低金利時に借入れた場合、金利が上昇しても不安はない ・常に返済額が一定なので返済計画を立てやすい |

| デメリット | ・借入れの段階では、総返済額がいくらになるかわからない ・借入れ後に金利が上昇した場合、返済額が増加する ・極端に金利が上昇した場合、未払利息が発生し、元金が減りにくくなる |

・借入れ後に金利が上昇した場合、返済額が増加する ・借入れ時に固定金利期間終了後の返済額が確定しないので、返済計画が立てにくい |

金利低下局面で借入れると高い金利を払わなければならないことがある |

返済方法の種類

|

元利均等返済方式 返済期間を通して、元金返済部分と利息部分を合計した毎回の返済額が一定となるように計算された返済方式のこと。毎回の返済額のうち、元金の占める割合は徐々に多くなり、利息部分は少なくなっていく。返済額が常に一定であるため、借入金の返済計画を立てやすい。 また、元金均等返済方式に比べ、当初の返済額が少なくて済むという利点から、多額で長期にわたる住宅ローンの返済方法として広く一般に利用されている。但し、元金均等返済方式に比べると総返済額は多くなる。 元金均等返済方式 元金を毎回同額ずつ返済し、残元金に応じた利息分を支払うように設定された返済方式のこと。支払時期当初は、返済額が大きくなるが、元利均等方式よりも元金部分の返済が早く進むので総返済額を抑えることが出来る。一部金融機関しか取扱っていない。 |

諸費用について

|

住宅ローンの「諸費用」とは、住宅を取得する際、住宅ローン手続きに掛かる事務手数料や保証料を始め、火災保険料、税金、登記などにかかる費用の事を言います。

諸費用は一般的には別途現金で用意するものとされていますが、中には住宅ローンに組み込むことが出来たり、別途諸費用ローンを利用することも可能です。

諸費用は金融機関や契約内容によっても異なりますが、物件価格の1割程度が目安と言われています。

先ずは、住宅ローン諸費用の三大柱とも言われる「保証料」、「事務手数料」、「団体信用生命保険料」についてご説明いたします。 1.保証料 保証料とは、将来、万が一住宅ローンを返済出来なくなった場合、ローン契約者に代わって住宅ローンの肩代わりを保証会社にしてもらうために払うお金の事で、言わば、保証会社に対する‘手数料’のようなものです。 ただし、これで借金がなくなったわけではなく、あくまでも、保証会社が「肩代わり」をしただけなので、以降は保証会社への債務が残ることになります。よって、保証料は、ローン契約者が借金を免れるためのものではありません。 ※フラット35の場合 ➡ 不要(金利の中に保証料相当分が含まれているとお考えください)。 ※民間住宅ローンの場合 ➡ 必要(現金一括払いである<外枠方式>と、金利上乗せする<内枠方式>の選択制)。 民間住宅ローンの場合、ローン金額や借入期間、あと申込人の属性などによって金額に差が出てきますが、例えば3,000万円のローンで外枠方式なら60万円前後が必要となり、内枠方式ならば0.2~0.4%前後が金利に上乗せされることになります。 2.事務手数料 事務手数料とは、住宅ローンを締結する際、ローン申込者から金融機関へ支払う手数料のことを言います。 ※フラット35の場合 ①定額タイプ…32,400円~108,000円のところが多い ②定率タイプ…融資額×○%(2.16%が多い) → 仮に借入額を3,000万円とすると、3,000万円×2.1%=63万円となる ※民間住宅ローンの場合

3.団体信用生命保険(通称、団信) 団体信用生命保険とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者(金融機関)に支払い、ローンが完済となる保険のことを言います。 金融機関が、ローンの利用者をまとめて生命保険会社に申込み、掛け金も安く、加入時年齢による保険料の違いなどもなく、住宅ローンには欠かせない保険と言えます。 ※フラット35の場合

4.印紙代 印紙代とは、住宅ローンを借りるときに、金融機関と「金銭消費貸借契約書(通称、金消契約)」を締結しますが、これらの契約書を締結する際に、印紙税を納めなければなりません。契約書1通ごとに収入印紙を貼付け、印鑑などで消印することによって、印紙税を納めたことになります。

5.登記費用 住宅ローンを借入れ、抵当権設定登記をする際に「登録免許税」が必要となります。その登記を行う際、登記印紙で法務局に納めます。また、それと同時に司法書士へ支払う「司法書士報酬」が必要となります。司法書士報酬とは、住宅ローンを利用し、住宅又は土地に抵当権を設定する場合に、法務局への登記申請を司法書士に依頼する時に支払う報酬のことです。登記費用とは、これら登記手続きに要する登録免許税や司法書士への報酬を総称する通称のことです。 尚、費用については、登記内容や依頼する司法書士によって異なります。 6.火災保険料、地震保険料 火災保険は、建物や建物内に収容された物品(住宅内の家財等の財産)が、万一、火災や風水害・盗難等の危険に見舞われたときの損害を補償する保険のことで、近隣からの類焼の損害に備える為にも、必ず加入する必要があります。(火災保険=加入義務) また、火災保険では地震・噴火・津波を原因とする火災等の損害については補償対象外となります。これらの損害を補償する為、火災保険とは別に地震保険へ加入することもお勧めします。 地震保険は、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険のことです。(地震保険=任意加入) 7.その他費用 他にも、手付金、仲介手数料(不動産業者を介した場合)、つなぎ融資費用(注文住宅の場合)、引越し費用、耐久消費財購入費用(家具、カーテン、エアコン、照明器具等)、粗大ゴミ処分費用、水道加入金、電話移設費用、近隣住人への挨拶料、他、などの費用が必要となります。 |

火災保険、地震保険のマル得情報ブログ

1.落雷は火災保険でカバー

ここ数年、局地的な豪雨に伴う落雷の被害が多発していますが、落雷による損害も、火災保険が保障してくれるのをご存知でしょうか。 火災保険は火災だけではなく、落雷や風災、ひょう災や雪災によるものも対象となります。 また、落雷によって家にあるパソコンが故障して作動しなくなった場合、パソコン本体に対しても保険金が支払われます。 しかし、当然、パソコン内に保存していたデータが失われてしまっても保障はされませんのでご注意ください。 データが飛んでしまったことを想像しただけで、もう冷や汗ものですね。 そうならない為にも、日頃からバックアップを取っておくよう習慣付けましょう!2.ご存知ですか?雪の被害で火災保険がおりる場合があることを!

近年の記録的な大雪により、様々な被害が報告されています。 自宅や建物に被害が出た際の修繕費が「火災保険」で補償される可能性があることをご存知でしょうか? 「火災保険なのに雪災で保険金がおりるの?」と思われるかも知れませんが、雪災は、風災、雹(ひょう)災とセットになっていて、支払い条件を満たせばきちんと補償して貰えます。 雪で建物に被害が出てしまった場合、火災保険に加入していれば補償の対象になります。3.地震保険料控除制度について

「地震保険料控除制度」は、2007年に創設された制度で、個人契約の場合、1年間に支払った地震保険料が所得税・住民税の対象となる金額から差し引かれ、税金の負担が軽減されます。所得税の場合

・払った保険料が5万円以下ならその金額

・払った保険料が5万円超なら一律5万円

住民税の場合

・払った保険料が5万円以下ならその金額の2分の1

・払った保険料が5万円超なら一律25,000円

地震保険に加入していると、毎年10月~11月ごろに保険会社から「地震保険料控除証明書」が送付されてきますので、公務員や会社員の方であればこれを給与支払者である勤務先に提出して年末調整で地震保険料控除を受け、自営業の方であれば確定申告の時に手続きすることになります。 尚、会社員や公務員の方は、年末調整の時に証明書を提出し忘れたとしても、翌年の確定申告時に自分で申告することが可能です。

4.地震保険、住宅ローンが残っている方は是非ご検討ください

2011年の東日本大震災を始め、熊本県や大分県で大きな被害を出した地震により、「地震保険」が改めて注目されています。 相次ぐ改定で保険料が値上げされるなど、消費者にとってやや不利な印象もある地震保険。また、2017年1月の改定によって更に保険料が値上げされました。 しかし、住宅ローンの残債が多い場合などには十二分に検討する価値がありそうです。以下に、地震保険の必要性が高い例を挙げてみます。①住宅ローンの残債が多い

②預貯金などの資産が少ない

③被災した場合に収入が途絶えてしまう可能性が高い

地震で住宅が全壊しても住宅ローンは免除されませんが、地震保険に加入しておけば、その保険金をローン返済に充てられます。住宅ローンを利用するにあたって、火災保険への加入は「必須」となっていますが、地震保険は「任意」となっていますが、地震大国日本に住んでいる以上、地震保険への加入も「必須」と思われます。